한국투자證 “아프리카TV, 본업과 신사업의 조화로운 성장…매력적인 주가”

증권·금융

입력 2022-01-17 08:43:53

수정 2022-01-17 08:43:53

윤혜림 기자

0개

[서울경제TV=윤혜림기자]한국투자증권은 17일 아프리카TV에 대해 “지난해 4분기 실적은 시장 기대치에 부합하며 신사업 확장으로 가치 재평가가 이뤄질 것”이라며 투자의견은 매수, 목표주가는 22만원을 유지했다.

정호윤 한국투자증권 연구원은 “아프리카TV의 지난해 4분기 매출액은 742억원, 영업이익은 238억원으로 시장 기대치에 부합할 전망이다”라며 “4분기 플랫폼 매출액은 코로나19 확산으로 외부 활동이 줄어들며 25% 증가한 560억원을 기록할 것”이라고 설명했다.

이어 “광고 매출액은 3분기에 이어 또 한번 크게 성장한 170억원을 기록할 것으로 추정한다”며 “애즈매니저(AAM) 도입에 따른 광고단가 상승으로 플랫폼 광고가 크게 성장했기 때문”이라고 분석했다.

정 연구원은 “BJ들의 콘텐츠 질이 해마다 높아지고 있으며 이는 PU(Paying User) 증가로 이어질 것”이라며 “아프리카TV 고유 광고 형태인 브랜드콘텐츠 광고 수요가 늘어나는 경향도 지속될 전망이다”라고 전했다.

그는 “또한 올해는 변화하는 환경에 맞춘 대체 불가능 토큰(NFT) 거래소와 메타버스 플랫폼 등으로 사업확장을 추진하고 있다”며 “최근 시장 불확실성으로 주가가 큰 폭으로 조정받은 만큼 밸류에이션 부담이 크지 않은 점이 매력적”이라고 판단했다./grace_rim@sedaily.com

[ⓒ 서울경제TV(www.sentv.co.kr), 무단 전재 및 재배포 금지]

관련뉴스

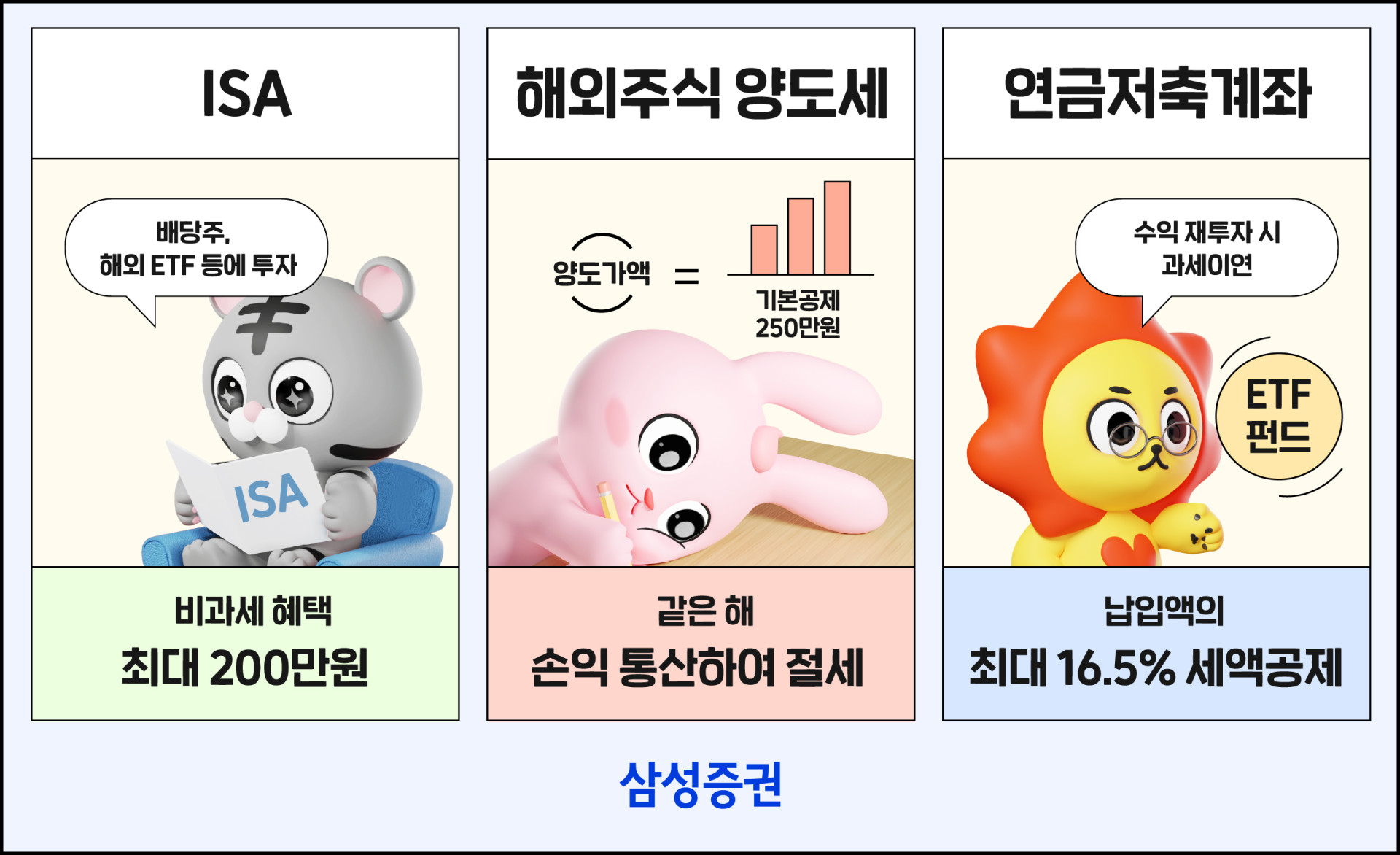

- 삼성증권, 연말 절세 3종세트 소개

- KB국민은행, 에스파와 함께한 웹예능 ‘The Bankers’ 공개

- 하나은행, 소셜벤처기업 육성 목적 100억원 규모 금융지원

- 기업은행, IBK그린e안심결제시스템 구축…탄소중립 정책 지원

- 한국투자증권, ELW 488종목 신규 상장

- 산업은행·시멘트社, '탄소중립 구현 프로그램' 만기 2030년까지 연장

- 에이비온, 클라우딘3 고형암 항체치료제 국가신약개발사업 우수과제 선정

- 우리은행, 중앙대 첨단공학관 건립 지원…"금융과 대학 상호 협력"

- 카카오뱅크 3억원 기부…취약계층 아동·위기영유아 지원

- 에이전트AI, 자회사 ‘에이전트AI 랩스’ 설립…AI 페이먼트 사업 본격화

주요뉴스

기획/취재

주간 TOP뉴스

- 1삼성증권, 연말 절세 3종세트 소개

- 2SK, 취약계층에 김치 2만4000포기 전달…30년째 김장나눔

- 3넥슨, 미디어 허브 플랫폼 ‘넥슨 뉴스룸’ 정식 오픈

- 4KB국민은행, 에스파와 함께한 웹예능 ‘The Bankers’ 공개

- 5서울광역청년센터, 하나증권 연계 ‘서울청년건강검진지원사업’ 성료

- 6브리즘, 신규 라인 ‘폴리머 라이트’ 3종 공개

- 7테일즈런너, ‘테일즈 아틀리에’ 2차…신규 맵 ‘미완의 아라베스크’ 공개

- 8한국앤컴퍼니그룹, 연말 이웃사랑 성금 기탁…"누적 164억 원 기부"

- 9가마치통닭, ‘서울형 상생 우수 프랜차이즈’ 선정

- 10유방암 수술, 로봇·내시경 ‘최소침습술’이 합병증 줄인다

댓글

(0)