바닥론에 들뜬 반도체주, 2분기 돌파구 되나

삼성전자, 2분기 실적 포문…다음달 7일 잠정 발표

마이크론 실적, 최악은 지났다…'메모리 바닥론' 확산

“3분기 감산 효과 본격화…D램 등 메모리 시장 안정화"

AI향 수요 개선에…HBM 강자 삼성·SK ‘방긋’

외국인, 삼성전콜 러브콜…"6월에만 2조 사들여"

[앵커]

다음달 7일, 삼성전자가 2분기 실적 시즌의 포문을 엽니다. 마이크론테크놀로지의 반등 시그널에 반도체 업황 하강 국면이 마무리되고 있다는 전망이 나오는데요. 국내 반도체주가 2분기 실적 바닥을 지나 주가 상승을 모색할 수 있을까요. 김혜영 기자입니다.

[기자]

다음달 7일 삼성전자가 2분기 잠정 실적을 발표합니다.

2분기 영업이익 전망치 평균은 2,015억원,

1분기 보다 영업이익 규모가 줄어든 수치지만, 반도체 부문 실적 회복 기대 속 전망치가 다소 오르고 있습니다.

SK하이닉스도 마찬가지입니다.

2분기 영업이익은 2조원대 적자로 1분기 대비 적자폭을 줄일 것이란 관측이 우세합니다.

마이크론테크놀로지가 시장의 예상을 웃도는 실적을 발표하며, 힘을 싣고 있습니다.

실적에 큰 부담을 줬던 재고 증가세도 한 풀 꺾인 데다,

마이크론 CEO가 이미 저점을 통과했다고 선언하며, 메모리 바닥론이 확산되고 있습니다.

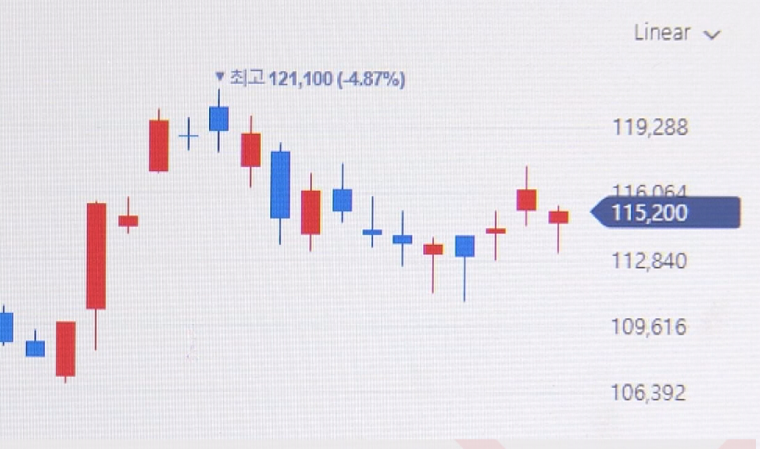

이에, 삼성전자와 SK하이닉스의 주가도 올 2분기 저점을 찍고, 하반기부터 본격적인 반등에 나설 수 있다는 기대가 커지고 있습니다.

특히, 3분기부터는 메모리 반도체 감산 효과가 본격화 될 것이란 평가입니다.

글로벌 빅3 메모리 반도체 기업이 모두 감산에 돌입하며 시장 수요가 조정된 만큼, D램 등 메모리 시장이 안정화를 찾아가고 있다는 겁니다.

또한, HBM(고대역폭 메모리) 등 AI(인공지능) 서버용 메모리 반도체의 매출이 하반기 실적 개선을 주도할 것이란 평가도 나옵니다.

HBM 제품의 용량 단위당 가격은 DDR4‧DDR5 평균 대비 5~6배 수준으로 비중이 작더라도 수익성에 대한 기여도가 상대적으로 높기 때문입니다.

증권가의 시각도 긍정적입니다.

신한투자증권은 SK하이닉스의 목표주가를 15만원으로 높였고,

씨티그룹은 삼성전자의 목표주가를 10만 5,000원으로 상향했습니다.

한편, 외국인들은 삼성전자에 대한 러브콜을 보내며 6월 2조원이 넘는 주식을 사들였습니다. /서울경제TV 김혜영입니다.

[영상편집 유연서/영상취재 김경진]

[ⓒ 서울경제TV(www.sentv.co.kr), 무단 전재 및 재배포 금지]

관련뉴스

- 대원미디어, ‘AGF 2025’서 그룹 부스 선보인다

- 엠젠솔루션, 통합 소방플랫폼으로 확장 전략 본격화

- 알엔투테크놀로지, 신규 이사 선임 및 사업 목적 추가

- BNK부산은행, '안전한 등·하굣길 만들기' 지원식 가져

- 차이커뮤니케이션, 유튜브 IP '겟이득' 공식 론칭

- 아우딘퓨쳐스, 3분기 누적 매출 324억…화장품 사업부 흑전

- 나이벡, 3분기 매출 52억…누적 매출 역대 최대치

- 교보생명, 3분기 퇴직연금 DB형 원리금비보장 상품 수익률 1위

- 카카오페이, 소상공인 기부 마라톤 '2025 LONG RUN' 개최

- 현대캐피탈, 주요 차종 금융 프로모션 시행

댓글

(0)