iM증권 "LG이노텍 목표가↑…애플 관련 긍정 이벤트 많아"

금융·증권

입력 2025-02-27 09:27:36

수정 2025-02-27 09:27:36

김수윤 기자

0개

목표가 20만5000→22만5000원 상향

[서울경제TV=김수윤 인턴기자] iM증권은 27일 LG이노텍에 대해 "현재 주가는 위험 대비 보상이 크다"며 목표주가를 20만5000원에서 22만5000원으로 10% 상향 조정했다.

고의영 iM증권 연구원은 "1분기 실적이 컨센서스(시장 평균 전망치)를 상회할 것으로 보이며, 당분간 애플과 관련된 긍정적 이벤트도 많다"고 분석했다. 전날 유가증권시장에서 LG이노텍은 16만1600원에 거래를 마쳤다.

올해와 내년 LG이노텍의 영업이익 추정치는 각각 11%, 10% 상향 조정했다. 또 지난 10년간 연 저점 주가순자산비율(PBR) 평균을 10% 할인한 0.9배를 목표 PBR로 설정했다.

고 연구원은 "그동안 LG이노텍에 대해 장기적 관점에서 신중하게 접근했으나, 최소 6월까지는 긍정적인 주가 흐름이 예상된다"고 내다봤다.

그는 "지난달 딥시크 이후 온디바이스 인공지능(AI)이 다시 부각됐으며, 디바이스 생태계의 정점에 있는 애플에 대한 관심도 커졌다"며 "알리바바 '큐원(Qwen)'과 애플 '애플 인텔리전스'의 통합은 중국 시장에서 아이폰 경쟁력 훼손 우려를 완화할 것"이라고 전망했다.

이어 "4월 애플 인텔리전스의 글로벌 언어 지원이 예정돼 있는데, 팀쿡 애플 최고경영자(CEO)는 영미권에서의 아이폰 수요가 견고함을 언급한 바 있다"며 "이 같은 관점에서 글로벌 언어 지원은 유의미한 수요 변곡점이 될 수 있다"고 덧붙였다.

또한 올해 LG이노텍의 연간 영업이익 전망치는 지난해 연초 대비 40%나 하향 조정됐으며, 현재 주가는 최악의 시나리오를 반영하고 있어 악재에는 둔감하고 호재에는 민감하게 반응할 가능성이 크다고 분석했다./suyun@sedaily.com

[ⓒ 서울경제TV(www.sentv.co.kr), 무단 전재 및 재배포 금지]

주요뉴스

기획/취재

주간 TOP뉴스

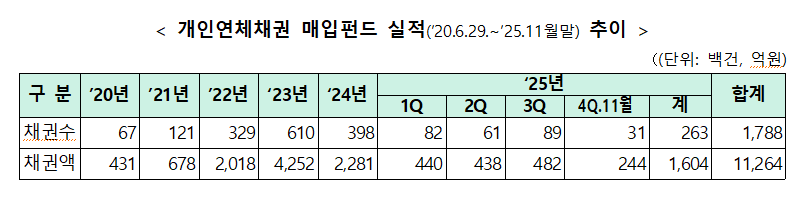

- 1개인연체채권 매입펀드 내년까지 연장…"취약차주 재기 지원 지속"

- 2SKT, 새해 맞이 신규·기존 고객 대상 T멤버십 혜택 공개

- 3넥센타이어, 34년 연속 무분규…노사문화대상 대통령상 수상

- 4광주銀, 신성장전략본부·AI혁신부 신설…미래성장 체계 구축 나선다

- 5수출입銀, K-뷰티 강소기업 글로벌 진출에 125억 투자

- 6심덕섭 고창군수, 가짜뉴스 의혹보도 A기자·유포자 ‘명예훼손 고소·고발’

- 7고창군, 국민권익위원회 주관 '공공기관 종합청렴도 평가 2등급' 달성

- 8박성만 고창군의원, 올해 365만원 기부… "지역사회 나눔 문화 확산 귀감"

- 9부산교육청, 학교급식실 조리로봇 도입 ‘효과 톡톡’

- 10한양증권

댓글

(0)