DB증권 "LG이노텍 1분기 실적, 시장 전망치 상회 예상"

금융·증권

입력 2025-04-02 08:44:48

수정 2025-04-02 08:44:48

김수윤 기자

0개

"광학솔루션 매출 증가·ASP 개선 효과"

조현지 DB증권 연구원은 LG이노텍의 1분기 매출액이 전년 동기 대비 8.4% 증가한 4조6993억원, 영업이익은 30.8% 감소한 1219억원을 기록할 것으로 예상했다. 이는 시장 평균 전망치(1037억원)를 17.5% 상회하는 수준이다.

조 연구원은 "광학솔루션 매출액을 기존 추정치 대비 6% 상향 조정했다"며 "고객사의 플래그십 라인업에 대한 견조한 수요가 물량 증가로 이어졌을 것"이라고 분석했다. 또한 "고부가 카메라 모듈 중심 출하로 평균판매단가(ASP) 개선 효과도 나타났을 것"이라고 덧붙였다.

다만 "분기 중 출시된 고객사 모델의 물량이 적어 실적에 미치는 영향은 제한적일 것"이라고 설명했다.

DB증권은 LG이노텍에 대해 투자의견 ‘매수’와 목표주가 23만원을 유지했다. 조 연구원은 “1분기 실적 개선이 확인되지만 이를 연간 실적 전망까지 확대 해석하기는 어렵다”며 “단기적인 호재로 접근하는 것이 합리적”이라고 밝혔다.

아울러 “LG이노텍의 밸류에이션이 역사적 저점 수준까지 하락한 점, 오는 6월 애플 세계 개발자 회의(WWDC)에 대한 기대감 등을 고려하면 6월까지 주가 하방 압력은 제한적일 것”이라고 덧붙였다. /suyun@sedaily.com

[ⓒ 서울경제TV(www.sentv.co.kr), 무단 전재 및 재배포 금지]

주요뉴스

기획/취재

주간 TOP뉴스

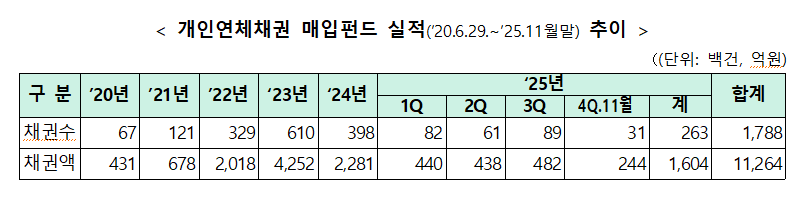

- 1개인연체채권 매입펀드 내년까지 연장…"취약차주 재기 지원 지속"

- 2SKT, 새해 맞이 신규·기존 고객 대상 T멤버십 혜택 공개

- 3넥센타이어, 34년 연속 무분규…노사문화대상 대통령상 수상

- 4광주銀, 신성장전략본부·AI혁신부 신설…미래성장 체계 구축 나선다

- 5수출입銀, K-뷰티 강소기업 글로벌 진출에 125억 투자

- 6심덕섭 고창군수, 가짜뉴스 의혹보도 A기자·유포자 ‘명예훼손 고소·고발’

- 7고창군, 국민권익위원회 주관 '공공기관 종합청렴도 평가 2등급' 달성

- 8박성만 고창군의원, 올해 365만원 기부… "지역사회 나눔 문화 확산 귀감"

- 9부산교육청, 학교급식실 조리로봇 도입 ‘효과 톡톡’

- 10한양증권

댓글

(0)