한화투자證 “케이카, 1분기 일시적 실적 부진…실적 개선세 전망 유효”

증권·금융

입력 2022-04-20 08:43:50

수정 2022-04-20 08:43:50

윤혜림 기자

0개

[서울경제TV=윤혜림기자]한화투자증권은 20일 케이카에 대해 “1분기 일시적 실적 부진은 예상되나 2분기 이후 재차 관심을 두는 것이 유효하다”며 투자의견은 매수, 목표주가는 4만9,000원을 유지했다.

김동하 한화투자증권 연구원은 “1분기 케이카 실적은 매출액 5,545억원, 영업이익 138억원, 당기순이익 88억원이 예상된다”며 “매출액은 온라인 판매를 통해 시장 점유율이 상승하며 전년 대비 30.3% 증가했다”고 설명했다.

이어 “그러나 매입가 상승에도 불구하고 수요 위축을 고려해 판가 전가 속도가 느려지며 원가 상승 압력으로 수익성이 하락해 당기순이익이 같은 기간 25.7% 하락했다”고 덧붙였다.

김 연구원은 “2분기부터는 성수기에 진입하고 점진적으로 신차 공급이 증가해 판매 대수 증가세가 확대될 것”이라며 “매입가 하락 등을 고려 시 일시적인 부진에서 탈피할 것으로 보인다”고 전했다.

그는 “특히 국내 중고차 시장의 기업화, 온라인화에 따른 구조적 성장을 통해 차별적 실적 개선세가 지속될 것”이라며 “C2B 매입 비중 확대 및 부수 매출 증가 등으로 높은 이익 증가세가 전망돼 가치 제고 여지가 충분할 것”이라고 판단했다./grace_rim@sedaily.com

[ⓒ 서울경제TV(www.sentv.co.kr), 무단 전재 및 재배포 금지]

주요뉴스

기획/취재

주간 TOP뉴스

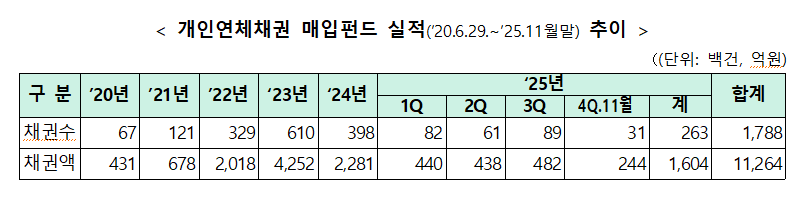

- 1개인연체채권 매입펀드 내년까지 연장…"취약차주 재기 지원 지속"

- 2SKT, 새해 맞이 신규·기존 고객 대상 T멤버십 혜택 공개

- 3넥센타이어, 34년 연속 무분규…노사문화대상 대통령상 수상

- 4광주銀, 신성장전략본부·AI혁신부 신설…미래성장 체계 구축 나선다

- 5수출입銀, K-뷰티 강소기업 글로벌 진출에 125억 투자

- 6심덕섭 고창군수, 가짜뉴스 의혹보도 A기자·유포자 ‘명예훼손 고소·고발’

- 7고창군, 국민권익위원회 주관 '공공기관 종합청렴도 평가 2등급' 달성

- 8박성만 고창군의원, 올해 365만원 기부… "지역사회 나눔 문화 확산 귀감"

- 9부산교육청, 학교급식실 조리로봇 도입 ‘효과 톡톡’

- 10한양증권

댓글

(0)