SK證 “삼성SDS, IT 투자 지연에 수익성 둔화…체질 개선을 위한 과도기”

[서울경제TV=윤혜림기자]SK증권은 12일 삼성에스디에스에 대해 “경기 둔화에 따른 고객사의 IT 투자 지연과 클라우드 전환에 따른 투자비가 확대되는 등 체질 개선을 위한 과도기”라며 투자의견은 매수, 목표주가는 20만원을 유지했다.

최관순 SK증권 연구원은 “삼성에스디에스 3분기 매출액은 3조9,904억원, 영업이익 2,017억원으로 예상한다”며 “최근 물류 운임비 하락에 따라 물류부문은 전 분기 대비 19.2% 하락하겠으나, 전년 동기 대비 24.5% 증가했다”라고 설명했다.

이어 “IT서비스는 최근 경기둔화에 따른 고객사 IT 지연에도 불구, 클라우드 전환 등을 통해 전년 동기 대비 24.5% 증가할 전망”이라며 “다만 클라우드 전환 투자비가 증가하며 영업이익률은 전년 동기 대비 3.2%p 하락할 것”이라고 덧붙였다.

최 연구원은 “전체 영업이익은 전년 동기 대비 0.1% 하락할 것으로 예상된다”며 “주로 IT 서비스 부문 투자 확대에 기인하기 때문에 클라우드 전환이 가속화되고 고객사의 투자 재개가 되는 내년부터 수익성 개선이 기대된다”고 전했다.

그는 “단기적으로 회사에 우호적인 영업환경은 아니지만, IT서비스의 클라우드 전환가 물류부문의 디지털 포워딩 사업확대로 개선이 가능하다”며 “현 주가는 역사적 최저점임을 고려한다면 추가적인 주가하락 가능성보다는 저점매수에 비중을 둘 시기”라고 판단했다./grace_rim@sedaily.com

[ⓒ 서울경제TV(www.sentv.co.kr), 무단 전재 및 재배포 금지]

주요뉴스

기획/취재

주간 TOP뉴스

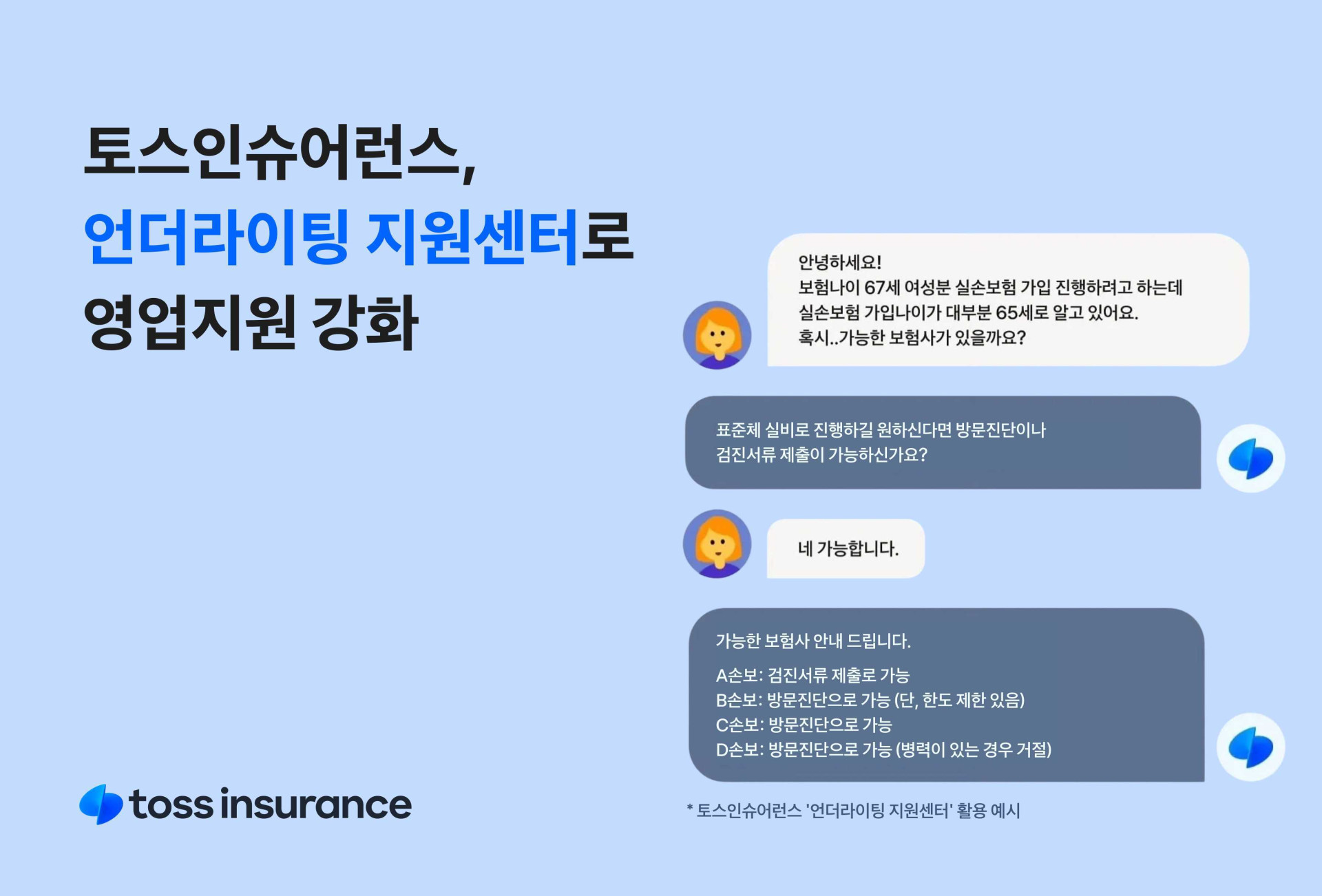

- 1토스인슈어런스, '언더라이팅 지원센터'로 영업지원 강화

- 2현대차, 첫 여성 사장 배출하며 S/W·IT 인사 실시

- 3카카오게임즈 '가디언 테일즈', 크리스마스 & 2000일 이벤트

- 4공영홈쇼핑, 방송영상산업 발전 위한 기부금 전달

- 5LG전자·부산시, ‘마린 글라스’ 사업화 맞손…"해양 생태계 복원 앞장"

- 6천안 휴먼빌 퍼스트시티, 특화 커뮤니티에 가격 거품 ‘쏙’

- 7중소벤처기업진흥공단

- 8하나금융, 전사적 조직개편…생산적금융 강화·디지털금융 혁신 가속화

- 9한화 건설부문, LH와 ‘천장형 전기차 충전시스템’ 도입 위해 맞손

- 10홈플러스, 직원 안전 지킨다…한파 대비 예방키트 배포

댓글

(0)